Đô la Mỹ, Vàng, Dầu và cách nó thao túng cuộc chơi

Thời điểm một ông chủ nào đó nắm giữ cái mà mọi người đều cần để tồn tại và duy trì đà phát triển, thì họ đưa ra giá nào bạn cũng phải chấp nhận, ở đây thì USD hay vàng, cái nào giá trị hơn?

Khi tiếng súng nổ ở Trung Đông, giới đầu tư thường nghĩ ngay đến vàng - "tài sản trú ẩn an toàn" truyền thống. Nhưng cuộc xung đột Mỹ - Israel - Iran bùng phát từ cuối tháng 2/2026 đã phá vỡ mọi quy tắc cũ. Dầu tăng sốc, vàng lao dốc, và đồng đô la Mỹ bất ngờ trở thành người hưởng lợi chính. Điều gì đang thực sự diễn ra? Câu trả lời nằm ở một sự thay đổi cấu trúc đã âm thầm viết lại luật chơi của thị trường toàn cầu.

Nghịch lý địa chính trị: Khi đại bác nổ, vàng không còn lên giá

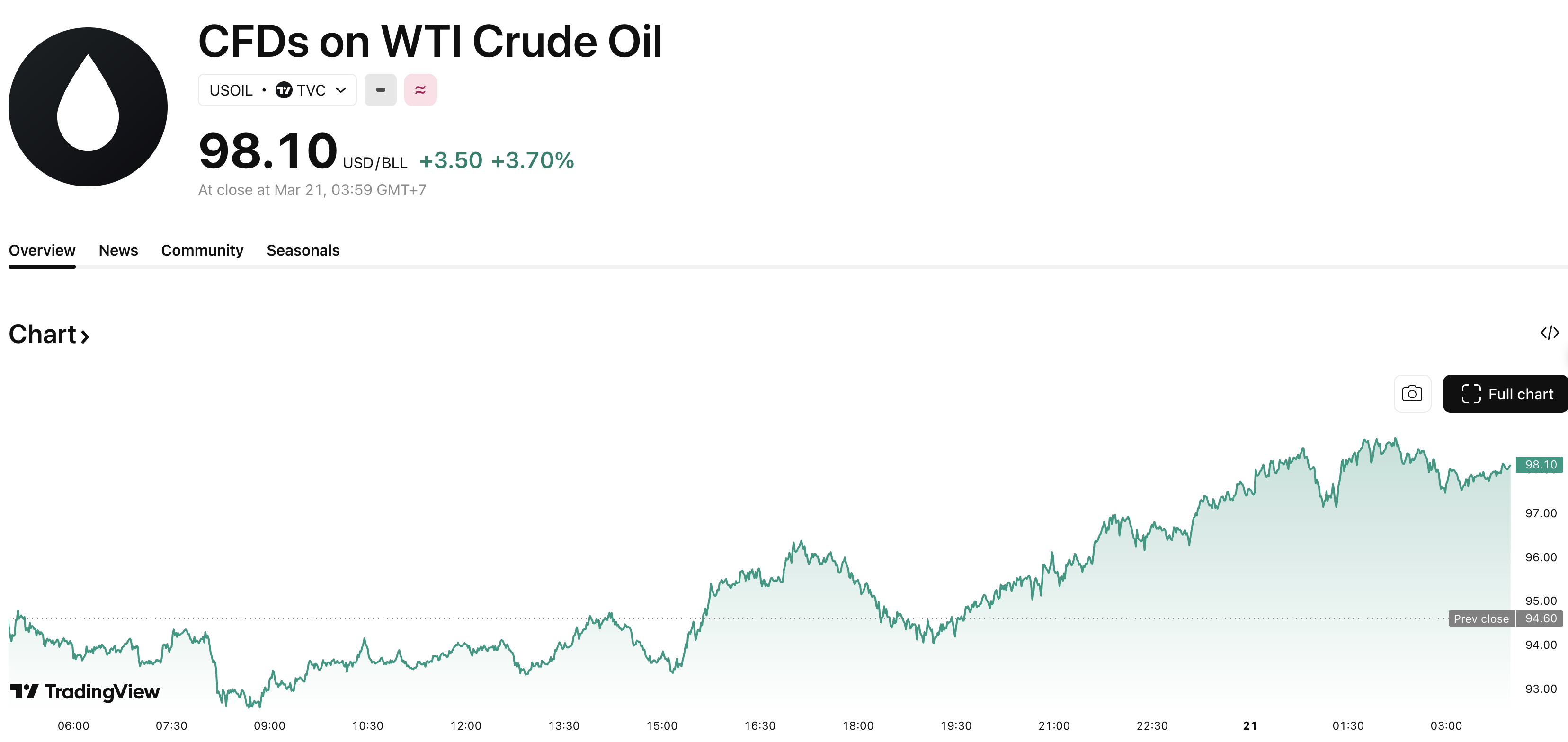

Ngày 28/2/2026, chiến dịch quân sự "Operation Epic Fury" do Mỹ và Israel phối hợp phát động đã khiến Trung Đông rung chuyển . Kênh đào Hormuz, nơi vận chuyển khoảng 20% lượng dầu thô toàn cầu, bị tê liệt . Dầu Brent đã có thời điểm vọt lên gần 120 USD/thùng .

Thế nhưng, vàng - thứ được mệnh danh "chạy trốn khi đại bác nổ" - lại rơi vào cảnh khốn khó. Sau khi tăng vọt lên hơn 5.400 USD/ounce, giá vàng nhanh chóng đảo chiều, có thời điểm giảm gần 10% sau khi xung đột nổ ra, xuống sát ngưỡng 4.500 USD/ounce . Đây là một nghịch lý: rủi ro địa chính trị leo thang nhưng vàng không lên giá, thậm chí còn giảm sâu.

Đồng đô la thống trị: Khi chiến tranh "lợi" cho nước Mỹ

Chìa khóa giải mã nghịch lý này nằm ở một sự thay đổi mang tính cấu trúc: Mỹ đã không còn phụ thuộc năng lượng nhập khẩu như trước đây .

Trong quá khứ, khi xung đột đẩy giá dầu tăng, nước Mỹ nhập khẩu nhiều năng lượng sẽ chịu áp lực lạm phát, đồng đô la suy yếu, và vàng tăng giá . Nhưng ngày nay, Mỹ là nước sản xuất năng lượng lớn. Giá dầu cao đồng nghĩa với lợi nhuận khổng lồ cho các công ty năng lượng Mỹ, và lạm phát từ dầu lại mang đến một hệ quả khác: Cục Dự trữ Liên bang Mỹ (Fed) buộc phải duy trì lãi suất cao lâu hơn .

Khi Fed giữ lãi suất cao (3,5%-3,75% tại cuộc họp tháng 3/2026) và tín hiệu "cao lâu hơn", đồng đô la trở nên hấp dẫn hơn bao giờ hết . Chỉ số DXY leo lên mức cao nhất 3 tháng, tiến sát ngưỡng 100 . Vàng, một tài sản không sinh lời, phải cạnh tranh trực tiếp với lợi suất trái phiếu kho bạc Mỹ (đã tiến gần 4,22%) . Kết quả là dòng tiền toàn cầu đổ vào đồng đô la thay vì vàng .

Học thuyết "nụ cười đồng đô la" đang phát huy tác dụng: đồng USD mạnh lên cả khi nền kinh tế Mỹ tốt lẫn khi toàn cầu khủng hoảng. Lần này, cả hai yếu tố cùng lúc xảy ra .

Chỉ báo mới: Tỷ giá dầu/vàng và tín hiệu cảnh báo

Các nhà phân tích đang dồn sự chú ý vào một chỉ báo được cho là "phong vũ biểu" mới của thị trường: tỷ giá dầu/vàng .

Trong lịch sử, tỷ giá này ổn định quanh mức 20 thùng dầu đổi lấy 1 ounce vàng. Nhưng giai đoạn 2020-2025, con số này đã tăng lên trung bình 32,1 lần . Vào đầu năm 2026, trước xung đột, tỷ giá dầu/vàng đã ở mức lịch sử 70,6 lần - cao thứ hai từ trước đến nay .

Khi xung đột nổ ra, sự biến động càng dữ dội hơn. Các nhà phân tích ước tính trong mức giá dầu trên 100 USD/thùng hiện tại có chứa khoảng 15-20 USD phí bảo hiểm rủi ro địa chính trị . Nếu eo biển Hormuz bị đóng cửa kéo dài, phần phí bảo hiểm này có thể lên tới 35-40 USD/thùng .

Điều đáng chú ý là tỷ giá dầu/vàng sau khi đạt đỉnh 86 lần đã giảm mạnh xuống dưới 50 lần trong tháng 3/2026, phản ánh áp lực bán tháo vàng đang diễn ra .

Ai thắng, ai thua trong cuộc chơi mới?

Sự đảo chiền của dòng tiền không chỉ ảnh hưởng đến các chỉ số mà còn định hình lại bức tranh lợi ích giữa các ngành và quốc gia.

Bên được hưởng lợi:

Năng lượng và quốc phòng Mỹ: ExxonMobil, Chevron, Lockheed Martin lập đỉnh mới nhờ giá dầu cao và nhu cầu vũ khí .

Đồng đô la và tài sản Mỹ: Dòng vốn đổ về Mỹ khiến đồng USD là tài sản trú ẩn số một .

Bên chịu thiệt:

Vàng và bạc: Áp lực kép từ USD mạnh và lợi suất trái phiếu cao .

Các nước nhập khẩu năng lượng: Ấn Độ, châu Âu, và nhiều nền kinh tế mới nổi chịu áp lực kép: giá dầu cao và đồng nội tệ mất giá. Rupee Ấn Độ đã có lần đầu tiên vượt mốc 93/USD .

Ngành hàng không, logistics, hóa chất: Chi phí đầu vào tăng mạnh trong khi khả năng chuyển giá còn hạn chế .

Cuộc chơi sẽ đi về đâu?

Vậy, nghịch lý này còn kéo dài bao lâu? Các chuyên gia cho rằng câu trả lời phụ thuộc vào bốn yếu tố:

Thứ nhất, xung đột có kéo dài không. Nếu eo biển Hormuz sớm được thông suốt, phí bảo hiểm địa chính trị 20 USD/thùng trong giá dầu có thể biến mất chỉ trong 1-2 tuần, kéo giá dầu về vùng 70-80 USD .

Thứ hai, phản ứng của Fed. Nếu lạm phát do năng lượng khiến Fed buộc phải tăng lãi suất trở lại, vàng sẽ còn chịu áp lực lớn hơn .

Thứ ba, hành động của các ngân hàng trung ương. Dù giá giảm, các ngân hàng trung ương vẫn mua vàng với khối lượng kỷ lục trong năm 2025 (863 tấn) . Đây là lực đỡ dài hạn quan trọng.

Thứ tư, rủi ro "black swan". Nếu xung đột leo thang đến mức gây suy thoái toàn cầu, Fed có thể buộc phải cắt giảm lãi suất mạnh mẽ, và lúc đó vàng sẽ bật tăng trở lại .

Kết luận: Vàng không mất giá trị, chỉ mất ngôi vương

Câu chuyện của tháng 3/2026 là một bài học đắt giá: thị trường không bao giờ tĩnh tại. Sự trỗi dậy của năng lực sản xuất năng lượng Mỹ, cùng với chiến lược lãi suất "cao lâu hơn" của Fed, đã tạo ra một cú sốc mang tính cấu trúc.

Đồng đô la Mỹ đã tạm thời "đánh bại" vàng trong cuộc chiến giành dòng tiền trú ẩn. Nhưng điều đó không có nghĩa vàng đã mất đi vai trò lịch sử của nó. Trong bối cảnh phi đô la hóa, các ngân hàng trung ương vẫn đang tích trữ vàng như một tài sản chiến lược . Vàng vẫn là "bảo hiểm" cho danh mục đầu tư dài hạn, nhưng trong ngắn hạn, sức mạnh của "King Dollar" là một rào cản khổng lồ .

Đối với nhà đầu tư, thông điệp rõ ràng: không thể áp dụng "sách cũ" từ các cuộc khủng hoảng trước đây. Thay vào đó, cần theo dõi sát chỉ số DXY, lợi suất trái phiếu kho bạc Mỹ và tỷ giá dầu/vàng như những chỉ báo hàng đầu. Khi luật chơi thay đổi, người thông minh là người hiểu luật mới trước tiên